2026年全球存储芯片市场规模及竞争格局预测分析

随着数字化转型加速、人工智能应用普及以及数据量的爆炸式增长,存储芯片作为数据存储与处理的核心硬件,其市场需求持续旺盛。本报告旨在分析并预测至2026年全球存储芯片的市场规模,并探讨其竞争格局的演变趋势。

一、2026年全球存储芯片市场规模预测

根据市场研究机构及行业数据综合预测,全球存储芯片市场预计将在未来几年保持稳健增长。驱动增长的主要因素包括:

- 数据中心扩张:云计算、边缘计算及超大规模数据中心的建设,将持续拉动对DRAM(动态随机存取存储器)和NAND Flash(闪存)的需求。

- 消费电子升级:智能手机、个人电脑、可穿戴设备等产品的迭代,对更高性能、更大容量的存储芯片提出要求。

- 新兴技术驱动:人工智能、物联网、自动驾驶和5G技术的广泛应用,将生成和处理海量数据,直接刺激存储需求。

- 企业数字化转型:各行各业加速数字化,推动了对高效数据处理和存储解决方案的需求。

预计到2026年,全球存储芯片市场规模有望达到[具体数值需根据最新数据动态更新,此处建议使用如“约2000亿美元”或“较2023年复合年增长率(CAGR)超过8%”等描述性语言]。其中,NAND Flash和DRAM将继续占据市场主导份额,而新兴存储技术如MRAM(磁阻随机存取存储器)和PCM(相变存储器)也可能在特定领域取得突破。

二、竞争格局预测分析

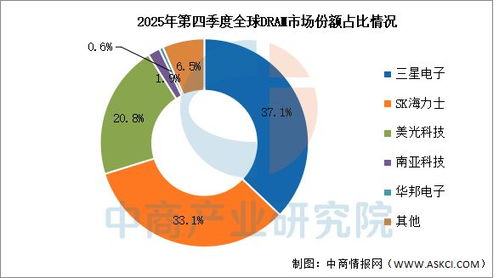

当前全球存储芯片市场呈现出高度集中的特点,主要由三星、SK海力士、美光科技等巨头主导。展望2026年,竞争格局预计将呈现以下趋势:

- 头部企业地位稳固,但竞争加剧:三星、SK海力士和美光预计仍将保持领先地位,通过持续的技术研发(如更先进的制程工艺、3D NAND堆叠层数增加)和产能扩张巩固优势。它们之间在技术创新、成本控制和市场份额上的竞争将更加激烈。

- 中国厂商崛起,改变力量平衡:随着中国在半导体领域的持续投入和政策支持,长江存储、长鑫存储等中国本土企业技术不断进步,产能逐步释放,预计将在全球市场中占据更大份额,尤其在NAND Flash和DRAM领域可能打破现有垄断格局,增强供应链的多元化和韧性。

- 技术路线分化,新兴玩家入局:除了传统的DRAM和NAND,专注于利基市场或新兴存储技术(如用于AI计算的存算一体芯片、高带宽存储器HBM)的公司可能获得发展机遇。大型科技公司(如苹果、谷歌)出于供应链安全和性能优化考虑,可能加大自研存储芯片的投入,进一步影响竞争生态。

- 产业链协同与战略合作加强:面对复杂的地缘政治环境和供应链挑战,存储芯片厂商与下游客户(如数据中心运营商、汽车制造商)的战略合作将更加紧密,共同开发定制化解决方案,以应对特定应用场景的需求。

三、数据处理和存储支持服务的角色

在存储芯片市场增长的背后,数据处理和存储支持服务发挥着不可或缺的支撑作用。这些服务包括:

- 云存储与管理服务:提供可扩展、安全的数据存储平台,优化存储资源利用。

- 数据备份与灾难恢复:确保数据安全性和业务连续性,特别是在企业关键应用中。

- 存储虚拟化与软件定义存储:通过软件抽象层提高存储系统的灵活性和效率。

- 数据分析与处理平台:集成存储与计算能力,支持实时数据处理和智能分析。

这些服务不仅提升了存储芯片的实际应用价值,还推动了存储解决方案向更高层次的数据服务演进。到2026年,随着数据量的持续增长和混合云、多云环境的普及,对高效、智能的数据处理和存储支持服务的需求将与存储芯片市场同步增长,形成硬件与软件服务深度融合的生态体系。

结论

到2026年,全球存储芯片市场预计将在技术创新和应用需求的双重驱动下实现规模扩张,同时竞争格局将因技术多元化、区域力量变化和产业链重构而更趋动态复杂。数据处理和存储支持服务作为关键赋能环节,其发展将进一步提升存储系统的整体效能与智能化水平。对于行业参与者而言,持续投资研发、灵活调整战略并深化生态合作,将是把握未来机遇的关键。

如若转载,请注明出处:http://www.shuduyouxi.com/product/60.html

更新时间:2026-06-19 01:19:13